1. 매크로

중추절 이후 글로벌 시장은 '슈퍼중앙은행 주간'을 맞이할 예정이며, 연준은 9월 회의를 갖고 일본, 영국, 터키 중앙은행도 이번 주 금리 결정을 발표할 예정이다. 시장은 또 다른 시험에 직면할 수 있습니다.

각 원료의 상황

1. 철광석

선석 정비 영향으로 이번 주 호주와 브라질산 철광석 출하량은 올해 평년 수준으로 떨어질 것으로 예상된다.지난주 초 태풍의 영향으로 홍콩 입국자도 상대적으로 크게 줄어들 것으로 보인다.수요 측면에서는 모든 지역에서 생산 제한이 계속 엄격하게 시행될 것이며 일부 지역에서는 추가 긴축 가능성이 있어 수요가 계속 약화될 것입니다.또한 날씨가 좋아짐에 따라 항구 입항 및 하역이 점차 정상으로 돌아가고 철광석 항구 재고도 증가에 반영되며 전반적으로 철광석 펀더멘탈은 계속해서 과잉 공급 패턴을 유지할 것입니다.

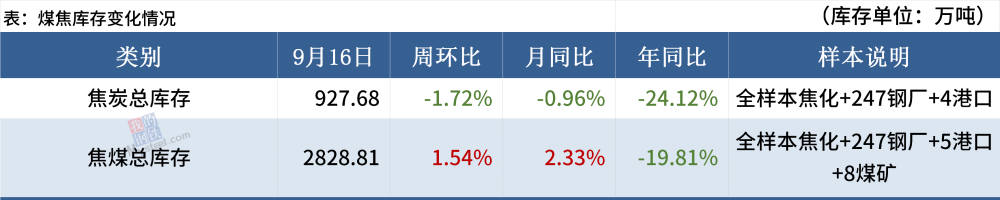

(2) 석탄 코크스

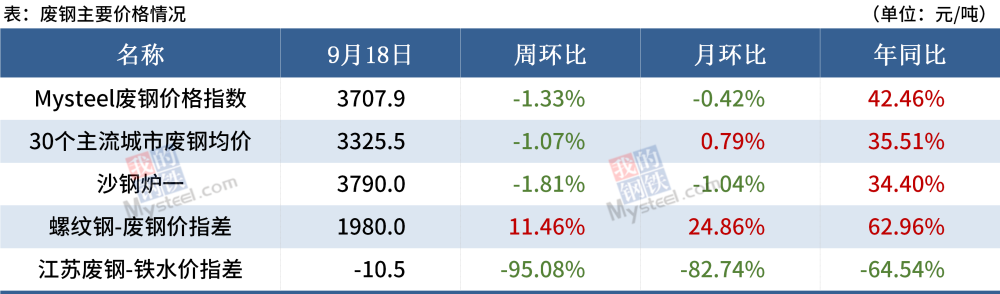

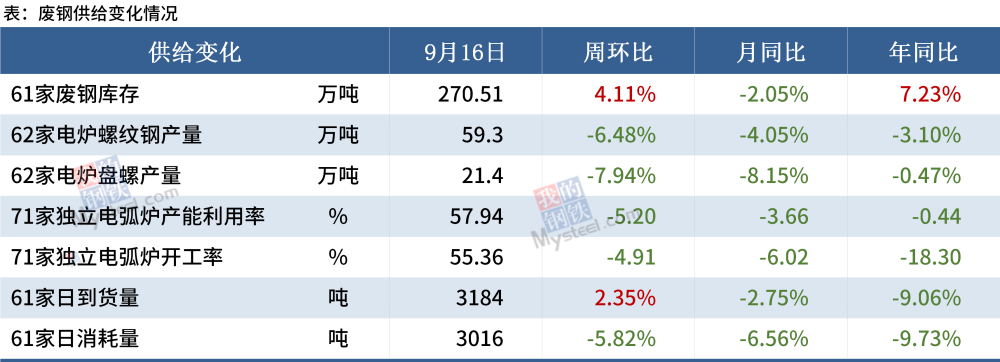

(3) 스크랩

스크랩 차이의 관점에서 볼 때 스크랩 가격은 여전히 용철 비용보다 낮고 스크랩 가격은 높습니다.스크루 폐기물 차이와 플레이트 폐기물 차이의 관점에서 볼 때 현재 제철소는 수익성이 있으며 스크랩 수요가 있어야 합니다.그러나 최근 다성(多省)의 생산 제한 조치가 계속 강화되고 있으며 일부 남부 지방에서도 "이중 통제" 정책이 나타나 스크랩 철강에 대한 국내 수요가 전반적으로 약화되고 동시에 관련 품종이 생산되고 있습니다. 광석 전반적인 감소, 스크랩 철강 시장 압력에.또한, 현재 국내 자원의 엄격한 환경 보호와 기업의 폐기물 생산으로 일부 스크랩 공급의 영향을 줄여 시장이 소폭 상승했다.

(4) 빌릿

빌렛 가격의 추가 상승으로 하류 철강 압연의 이익 공간이 계속 압박되고 형강의 단일 톤 손실이 100 이상이며 배송 압력이 계속 존재하며 빌렛의 열정이 크게 감소했습니다.현재 빌릿의 압력은 주로 하류 압연 공정에 집중되어 재고 감소 추세가 느려집니다.그러나 현재 빌릿 공급은 낮은 수준, 철강 가격 및 무역 링크를 닫고 판매하는 과정에서 빈번한 변동을 기반으로 하며 당산 단기 또는 환경 보호에 대한 조치가 여전히 강화되고 있습니다. 가격은 여전히 일부 지원이 있습니다.

각종 철강제품 현황

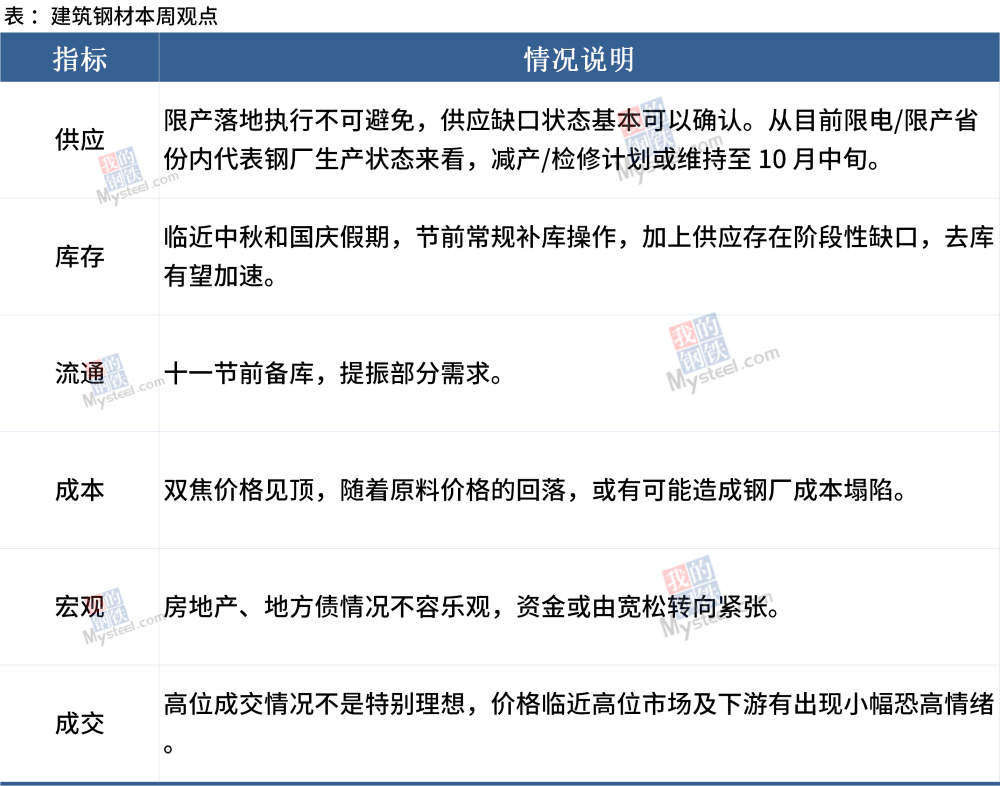

(1) 건설 철강

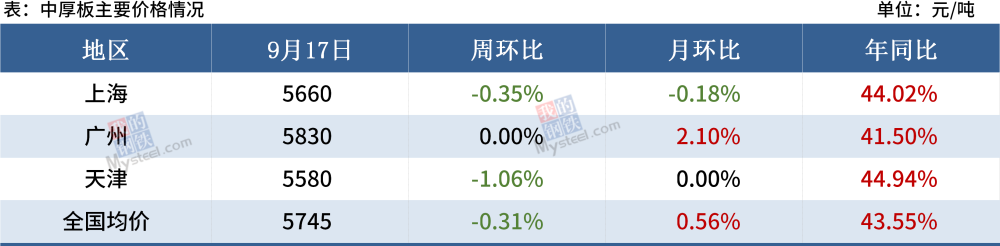

(2) 중형 및 중형 플레이트

중판 생산량은 지난주에 약간 증가했지만 전반적으로 여전히 낮은 수준이며 장쑤성 생산 제약으로 인해 단기 생산량은 계속 감소할 것으로 예상됩니다.최근 남북 가격 격차가 벌어졌고 중국 남부는 중국 동부, 중국 북부보다 강합니다.그러나 비용 측정에서 현재 가격 차이는 여전히 북쪽 자원을 남쪽으로 지원하기에 충분하지 않습니다.이번 주 시장 실적, 하류 조달 진행이 더디지만 두 구간이 다가오고 있어 하류는 한 차례의 보충에 직면할 것이다.

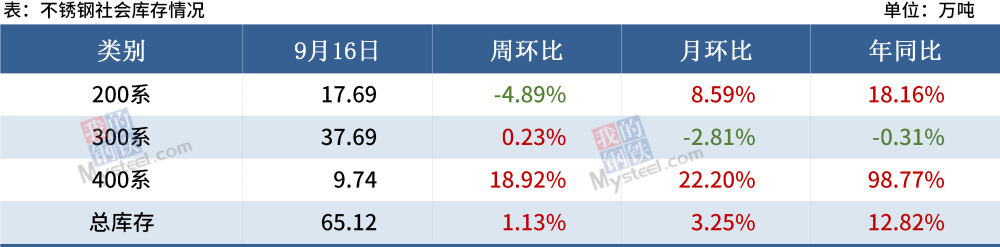

(4) 스테인레스 스틸

감소된 공급 기대치는 여전히 일상적인 일입니다.이 라운드의 가격 상승은 에너지 소비를 제어하기 위한 생산 제한의 주요 원동력입니다. 즉, 전력 배급으로 인해 일부 기업의 생산 능력과 생산량은 실제로 정상적인 생산을 지원할 수 있지만 생산은 에너지 소비 제어.일반적으로 현재로서는 예상되는 공급 감소가 여전히 주요 테마이며 9월 생산 제한은 실제로 장기 공급에 영향을 미칠 수 있으며 사회적 재고가 장벽을 제시하는 현 상황에서 재고가 제대로 소화된 후 장기적인 수급 갈등은 현재보다 훨씬 더 두드러질 것입니다.

최근 스테인리스 다운스트림 수요 약세, 국내 인프라 투자 약세, 제조업 반등 제한, 국내 및 해외 수요 지원 약화를 반영하여 내수 및 수출 주문 감소 가속화.또한 가격 인상 이후 스테인리스 경제는 더욱 약화되어 다른 소재로 대체될 가능성에 직면해 있습니다.

게시 시간: 2021년 9월 24일