요약: 지난주 철강 시장을 살펴보면 철강 가격은 변동하는 추세를 보였고 대부분의 철강 제품은 먼저 하락한 다음 30-50 포인트 범위에서 반등했습니다.원자재 및 연료의 경우 철광석 달러 지수는 6포인트 상승했고 고철 가격 지수는 51포인트 상승했으며 콜라 가격 지수는 102포인트 하락했습니다.

이번 주 철강 시장을 내다 보면 상황 운영에서 약한 반등을 계속 보일 것으로 예상되며 주요 이유는 다음과 같습니다. 첫째, 거시적 따뜻한 바람이 불고 한편으로는 중앙 은행이 준을 줄입니다. - 전체 0.5% 포인트, 약 1조 2천억 위안의 총 장기 방출;한편, 부동산 자금조달은 점차 완화되고 있으며, 더욱이 옐런 미 재무장관도 미국 트럼프에서 와서 중국에 관세를 부과하여 과도한 인플레이션의 부작용으로 이어져 신뢰를 높일 것으로 예상됩니다.둘째, 철강 재고가 지속적으로 감소하고 감소가 확대되고 점점 더 많은 곳에서 사양 부족 현상이 발생하고 일부 가격이 상승합니다.셋째, 기술적 관점에서 볼 때 반등의 완제품은 끝나지 않았어야 했다.

각종 원료 현황

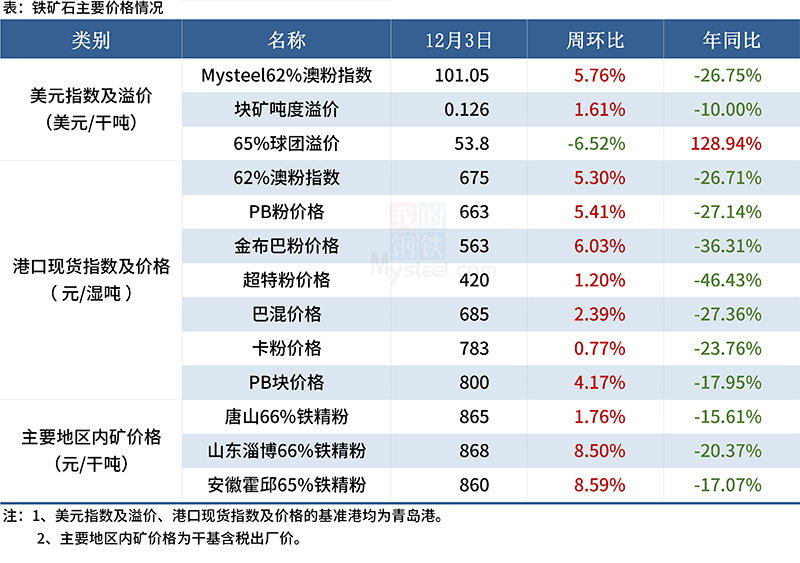

1. 철광석

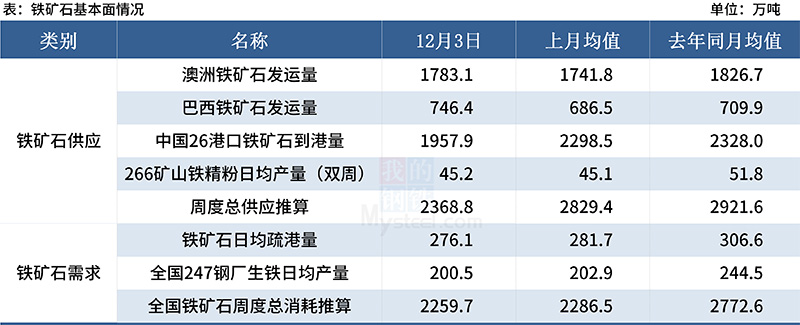

이번 주, 호주의 일부 항구 정박지 정비 후 호주 광산은 연말 충동을 시작했고 철광석 출하량이 크게 증가하여 올해 최고 수준에 도달한 것으로 보입니다.동시에 국내 철광석 수입량은 낮은 수준에서 급격히 반등했습니다.수요 측면에서 당산은 생산 제한을 강화하고 새로운 용광로 검사 및 수리 건수를 늘렸으며 용선 일일 평균 생산량은 이번 주에 계속 하락할 것으로 예상됩니다.공급이 증가하고 수요가 감소하여 철광석 공급과 수요의 격차가 벌어지고 항만에 축적된 재고량은 증가합니다.따라서 펀더멘털 관점에서 이번 주 철광석 현물 가격은 소폭 등락하며 약세를 보였다.그러나 최근 완제품 수요 개선으로 철강 가격이 강세를 보이며 암시장을 어느 정도 뒷받침하고 있다.따라서 이번 주 철광석 가격은 폭넓은 변동이 지배적일 가능성이 높다.

(2) 석탄 코크스

(3) 스크랩

완제품 가격이 상대적으로 안정적이어서 생산에 대한 제철소의 의욕이 소폭 상승하고, 고철 소비량이 소폭 개선되는 모습을 보이며, 시장 심리가 높아질수록 제철소의 고철 도착이 크게 줄어들고, 특히 흐름이 짧은 제철소에서 나오는 철강 스크랩이 감소하고 조정 및 증가 작업이 상대적으로 활발합니다.긴 공정은 상대적으로 소비가 적고 초기 단계에 더 많은 상품이 인도되며 재고 수준이 상대적으로 풍부하고 가격 조정에 대한 관망하는 태도가 강하고 스크랩 용융물의 지속적인 확장으로 인해 현재 철 가격은 스크랩 철강의 증가에 대한 자극이 불충분하며 이익은 제한적일 것입니다.스크랩 가격은 다음 주에 좁은 범위에 머물 것으로 예상됩니다.

(4) 빌릿

빌렛 이익은 계속해서 상승하고 빌렛 시장 거래 분위기는 "급함"에서 "침착함"으로 바뀝니다.상대적으로 안정적인 빌렛 공급 조건 하에서 자연 생산의 관점에서 볼 때 하류 압연기에서 빌렛 수요를 방출하기 어렵고 인도, 항구로의 수입 및 직접 사전 판매 등의 요인으로 인해.이러한 상황에서 단기적으로 철강 빌릿 재고가 감소하거나(수강수입) 현지 자원이 저유량을 보이기 어려우나(공급기지를 기준으로), 선물의 변동성에 따라 시장 거래가 더욱 변화함 시장 심리가 변합니다.종합적인 단기 빌릿 가격 예상은 계속해서 좁은 범위의 조정을 유지하고 있습니다.

각종 철강제품 현황

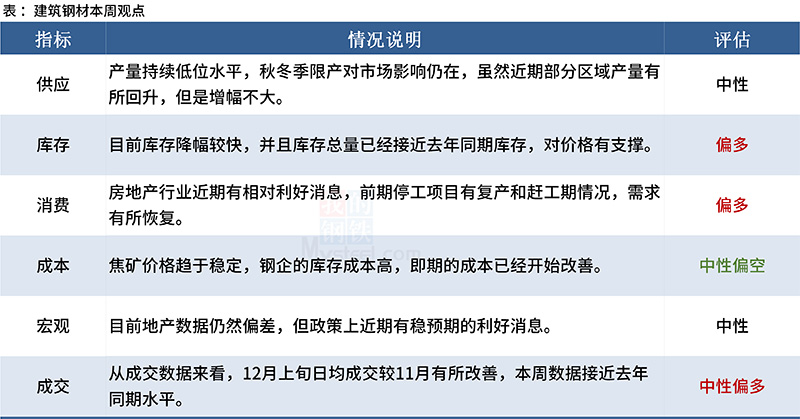

(1) 건설 철강

지난주 건설 철강 시장의 펀더멘털은 계속해서 회복되었고 시장 정신은 점차 안정되었습니다.펀더멘털 관점에서 볼 때 건설 철강 공급 및 수요 증가, 수요 회복이 더 분명하고 재고가 크게 감소했습니다. 단기 수요가 현재 상태를 유지한다면 이번 주에는 같은 수준 이하로 떨어질 것으로 예상됩니다. 지난해 기간.이것은 틀림없이 큰 이점이 될 것입니다.건설용 철강 가격은 이번 주에 계속해서 반등하겠지만, 북부의 점진적인 수요 정체, 남부 시장의 실적, 지역 시장 가격이 분열될 수 있으며 수리 과정에서 가격 격차가 확대될 수 있습니다.

(2) 중형 및 중형 플레이트

지난주 국내 중후판 시황을 돌아보면 전반적인 상황은 처음에는 오르락내리락했다.단기적으로 주요 초점은 다음 요소에 있습니다: 공급 수준, 현재 미래 공급 패턴에 특정 차이가 있음, 한편으로는 생산 재개가 12월에 존재할 것으로 예상되지만 다른 한편으로는 , 내년 1/4 분기 동계 올림픽 생산 제한은 중판 생산량에 일정한 영향을 미칠 것입니다.순환 링크에서 현재 일반 플레이트의 지역 가격 차이는 상대적으로 작고 자원 유동성이 빈약하며 저합금을 위한 일정한 공간이 있으며 중국의 북쪽에서 동쪽으로의 원가 가격과 시장 가격은 약 100위안/톤이며 이는 남쪽으로 향하는 주요 자원이 될 것입니다.저합금과 일반 판재의 가격차이는 향후 보수의 경향을 보일 것으로 예상된다.수요 측면에서는 연말에 계절적 수요가 감소할 것입니다. 이는 단기적이거나 주기적 가격 변동의 결과로 추세이지만 장기적으로는 수요가 반등하지 않을 것입니다. 상당히.종합전망, 이번주 후판가격은 좁은 범위의 충격이 예상된다.

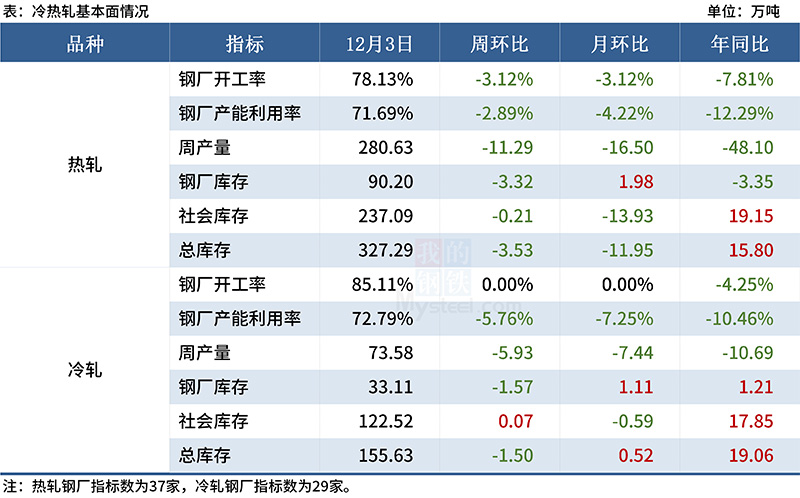

(3) 냉간 및 열간 압연

공급 관점에서 볼 때 열간 압연기의 이익은 가까운 장래에 분명히 회복되었지만 전체 생산량은 여전히 정책에 의해 분명히 제한되어 전체 회복 속도가 느려지므로 당분간 전체 공급은 12월에도 낮은 상태를 유지할 것입니다.12월에 받은 Steel Mills의 주문에서 Hot-line 주문이 크게 개선되었으며 격차가 개선되었습니다.자동차 칩 문제, 부동산 드래그 수요 감소, 소비 감소, 가전 제품 국내 생산 감소, 시장 재고 및 기타 요인으로 인해 콜드 라인을 효과적으로 해결할 수 없어 철강 주문 격차가 어렵습니다. 개선하다.따라서 나중 추세에서 냉기 시스템 압력은 여전히 열 시스템보다 큽니다.다운 스트림 피드백에서 주문은 현저한 개선을 보이지 않았지만 자체 재고가 적기 때문에 상황을 전달해야합니다.또한 신규 수주 차익을 얻을 수 있어 동절기 비축 의향이 높아져 투기적 소비가 개선될 전망이다.Mysteel의 자체 조사에 따르면 소비자 지출은 여전히 11월에서 12월에 안정될 것으로 예상됩니다.하단의 피드백은 건설 부문의 자본이 타이트한 상태를 유지하고 있으며 연말까지 완화될 조짐을 보이지 않는 반면, 다른 부문은 12월에 보충되어 후기 수익을 확보할 것으로 예상됩니다.전체: 수요는 일시적으로 안정되고 공급 증가는 뚜렷하지 않으며 수급 균형이 타이트합니다.전체 벤딩 산업의 경우 아래에서 위로 압력을 가하고 현재 낮은 재고 상황은 시장에 대한 신뢰를 구축하기 어렵고 이번 주에 효과적으로 검증되지 않을 것으로 예상됩니다. 가격은 여전히 충격 조정.

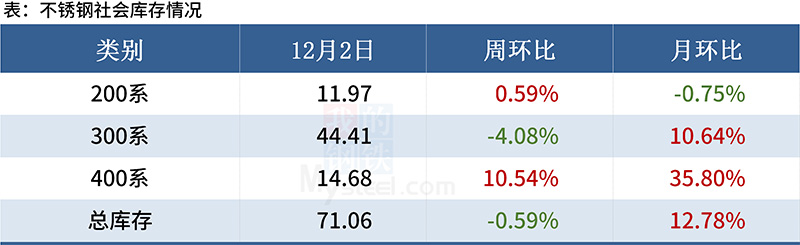

(4) 스테인레스 스틸

현재 공급은 정상 또는 높은 수준을 유지하고 있지만 수요는 약합니다.대부분의 제철소는 여전히 12월에 주문을 받고 있습니다.트레이더와 다운스트림 주식은 연말에 가볍게 운영되고 있습니다.연내 수요폭발 가능성은 낮아져 이번주 304 현물가격은 변동성이 크고 약세를 유지할 것으로 예상된다.현재 대부분의 실제 철강 생산량은 손실로, 향후 가격 하락도 제한적이다.

게시 시간: Dec-07-2021